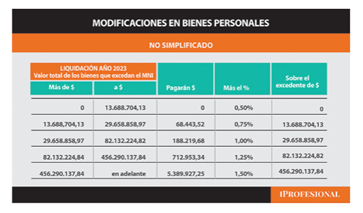

Se aumentó el mínimo no imponible, para el año 2023, a $

100.000.000. El monto exento de la vivienda se llevó a $

350.000.000. Se modificaron las tablas de alícuotas progresivas y

se eliminan las más altas que alcanzan a los activos del exterior,

alcanzando a todos los bienes con las siguientes:

Para los 4 años siguientes (2024 al 2027), fueron aprobadas

nuevas tablas que no tienen distinción para los bienes del

exterior, reduciéndose las alícuotas progresivas y quedando

como tasa única y final para el año 2027 la del 0,25%. Luego el

tributo deja de existir.

Para los contribuyentes que cumplieron con todas las

obligaciones, respecto al impuesto sobre los bienes personales,

por los períodos que van del año 2020 al 2022, tendrán una

reducción de 0,50 % de la alícuota que les corresponda aplicar en

la liquidación particular.

Este beneficio rige desde los años 2023 al 2025. Para acceder a

este beneficio no tiene que haber blanqueado bienes, del

proyecto actual. Para adherir a este beneficio debe ejercerse una

opción dentro del sistema registral, que funciona desde la página

Web de la AFIP.

Para el caso de participaciones societarias, en los casos de Micro,

Pequeñas y Medianas Empresas (tramo 1 y 2), gozarán de una

reducción del 0,125% para los períodos fiscales correspondientes

al período de años comprendidos del 2023 al 2025.

El Poder Ejecutivo reglamentó los cambios en Bienes

Personales, a través del Decreto 608.

Para el ingreso en el Régimen Simplificado, a los fines de definir

las pautas de residencia, al 31 de diciembre de 2023, deben

considerarse las disposiciones que prevé la ley del Impuesto a las

Ganancias (20.628)

Los que vuelven a tener residencia, en la medida que opten por

su adhesión al REIBP, adquirirán nuevamente la residencia

fiscal en el país, a partir del 1° de enero de 2024, debiendo

designar un responsable sustituto.

Para poder optar en adherir al REIBP, por los bienes que no

hubieran blanqueado, sólo podrán hacerlo en la medida que la

liquidación del impuesto sobre los bienes personales

correspondiente al período fiscal 2023, si no hubieran adherido al

mencionado REIBP, arrojara impuesto determinado.

Quienes opten por adherir al REIBP por los bienes que no

hubieran exteriorizado también deberán hacerlo por los bienes

que regularicen, quienes decidan no optar por la adhesión al

REIBP por los bienes que no hubieran regularizado, no podrán

adherir por los bienes que regularicen. Es decir, por todos los

bienes, exteriorizados o no, debe seguirse el mismo criterio de

liquidación. Por los bienes exteriorizados se tiene que pagar la

alícuota del 0,50% y para los que estaban ya declarados la del

0,45%.

El pago inicial deberá del régimen anticipado, tiene que

efectuarse en la fecha en que se produce el vencimiento de la

presentación y pago del Impuesto sobre los Bienes Personales

correspondiente al período fiscal 2023. En los casos en que se

hayan exteriorizado activos, el anticipo deben hacerlo hasta la

fecha límite de presentación de la declaración jurada

correspondiente a la Etapa 3, que fue definida en la ley.

Los que ingresaron al blanqueo y decidan abonar el impuesto

sobre los bienes personales, bajo la modalidad de los cuatro años

adelantados, para determinar la base imponible del impuesto

(REIB), deben realizar la conversión al tipo de cambio comprador

del Banco de la Nación Argentina, correspondiente al último día

hábil anterior de la fecha de la presentación de la declaración

jurada de la etapa correspondiente.

Anticipos a descontar

Los créditos fiscales, anticipos y pagos a cuenta incluyen a las

retenciones y percepciones y los saldos a favor de libre

disponibilidad computables al período fiscal 2023. Esos créditos

fiscales podrán ser computados únicamente, por los bienes que

no se hayan regularizado bajo el Régimen de Regularización de

Activos.

Sucesión indivisa

En el caso de fallecimiento del contribuyente que hubiera

adherido al REIBP dentro de los períodos fiscales en que se

considere sustituido el pago del impuesto sobre los bienes

personales, la sucesión indivisa no deberá tributar el mencionado

gravamen en esos períodos o hasta aquel en que se dicte la

declaratoria de herederos o se declare válido el testamento que

cumpla la misma finalidad, lo que ocurra primero.

Dictada la declaratoria de herederos o declarado válido el

testamento que cumpla con la misma finalidad y hasta la fecha en

que se apruebe la cuenta particionaria, sólo los herederos que

hubieran adherido al REIBP no deberán tributar el impuesto sobre

los bienes personales hasta el período fiscal 2027, inclusive,

sobre la parte proporcional que, conforme el derecho social o

hereditario, les corresponda, atribuible a los bienes del causante

que hubiera adherido al REIBP.

A partir de la fecha de aprobación de la cuenta particionaria,

sólo cada uno de los derechohabientes que hubieran adherido al

REIBP no tributarán el impuesto sobre los bienes personales

hasta el período fiscal 2027, inclusive, respecto de los bienes

recibidos en herencia del causante que hubiera adherido al

REIBP.

Donaciones

En los casos, en los que una persona haya adherido al

REIBP, acepte donaciones de bienes, antes del 31 de

diciembre 2027, de otra persona que no adhirió, tiene que pagar

un impuesto adicional.

El impuesto adicional sobre donaciones y otras

liberalidades recaerá sobre las donaciones y/o las

transferencias a título oneroso por un valor inferior al valor de

mercado del bien a la fecha de transferencia.

Resultan alcanzados por el gravamen los sujetos que hubieran

adherido al REIBP, desde la fecha de adhesión, que acepten o

adquieran, antes del 31 de diciembre de 2027, inclusive, bienes

de un sujeto que no haya adherido al mencionado Régimen, en la

medida que el donatario o adquirente sea pariente dentro del

cuarto grado de consanguinidad -ascendente o descendente- del

donante o vendedor, o sea su cónyuge, excónyuge, conviviente o

exconviviente, al momento de la donación o transferencia.

El impuesto se calcula aplicando la alícuota que el donatario

determinó para calcular el régimen adelantado aplicada sobre

los bienes transferidos, multiplicado por los períodos fiscales

faltantes hasta el año 2027, incluyendo el año de la donación. La

tasa que se aplica será del 0,45 % ó 0,50%, dependiendo si

ingresó al blanqueo o no, respectivamente.

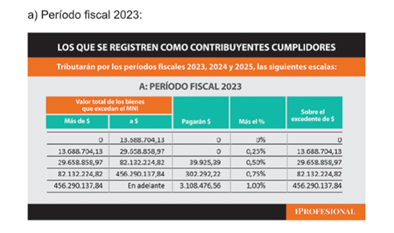

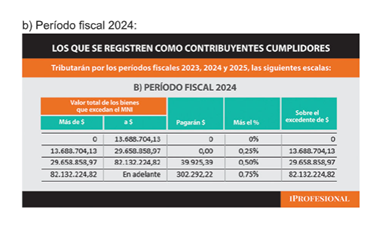

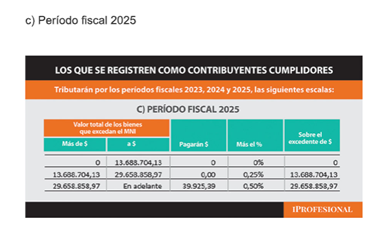

Contribuyentes cumplidores

La rebaja en el impuesto sobre los bienes personales es para

quienes cumplieron con la totalidad de sus obligaciones en los

períodos fiscales 2020, 2021 y 2022 y responsables sustitutos

que se encuadren en la categoría de pymes.

La Resolución General 5535, de la AFIP, estableció para las

personas obligadas a presentar las declaraciones juradas

determinativas del impuesto a los bienes personales una

reducción en las alícuotas por los próximos tres períodos, siempre

que no hayan exteriorizado activos en el régimen de

regularización vigente.

Para calificar como contribuyente cumplidor deberá haber

presentado y cancelado en su totalidad antes del 31 de diciembre

de 2023, si estuviera obligado, las declaraciones juradas del

impuesto sobre los bienes personales relativas a los períodos

fiscales 2020, 2021 y 2022.

De esta manera, quienes cumplan con estos requisitos tendrán

una reducción en sus alícuotas de 0,5 punto porcentual respecto

al esquema vigente durante 2023, 2024 y 2025. Para los

responsables sustitutos, la alícuota será del 0,375%.

Cómo es el procedimiento

A efectos de solicitar la adhesión al beneficio el contribuyente

debe acceder al servicio «Sistema Registral» e ingresar dentro

de la tarjeta «Beneficio a Cumplidores» disponible en el sitio

web de la AFIP, mediante la utilización de la clave fiscal con nivel

de seguridad 3, como mínimo. Luego se debe seleccionarse la

opción «Beneficio Impuesto sobre los Bienes Personales art. 64»,

en el caso de que se trate de persona humana o sucesión

indivisa, o «Beneficio de Responsables Sustitutos art. 65», en caso

de que se trate de los responsables sustitutos con categoría

pyme.

Los que se registren como contribuyentes cumplidores, tributarán

por los períodos fiscales 2023, 2024 y 2025, las siguientes

escalas:

En cuanto a los responsables sustitutos (bienes personales

participaciones societarias) en los períodos fiscales 2023, 2024 y

2025, pagarán la alícuota del 0,375%

El encuadre como micro, pequeñas o medianas empresas,

deberá efectuarse a través de la acreditación de su inscripción

con el certificado MIPYME vigente al 31 de diciembre, del período

fiscal correspondiente.